|

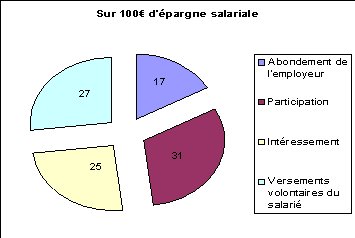

Deuxième Partie : Rémunération collective et performance de l'entreprise les rémunérations collectives où performance de l'entreprise ne dépend pas que d'un seul individu, mais de plusieurs. On voit alors apparaître des systèmes de rémunérations collectifs comme l'intéressement aux bénéfices. A. La rémunération variable, collective et différée Afin d'aligner les intérêts des salariés avec ceux de l'entreprise, les systèmes de rémunérations variables sont devenus " un vecteur privilégié ". 1. La rémunération variable Elle constitue l'ensemble des rémunérations non mensuelles ou mensuelles dont le montant est variable ou encore dont l'obtention durant l'année reste incertaine. Mais comme l'expose un journaliste dans le magazine " l'expansion " dont l'article est intitulé " Le variable devient fondamental " : " Comme au casino, dans l'entreprise, pour toucher le 'pactole', il faut savoir prendre des risques. En augmentant la part variable de son salaire, par exemple. " 1.1 L'intéressement Institué par l'ordonnance du 7 janvier 1959 et résultant des dispositions de la loi du 25 juillet 1994, et de la loi du 19 février 2001 nommée la " loi Fabius ", l'intéressement est une formule facultative et est un très bon outil pour développer l'implication des salariés vis-à-vis de l'entreprise. Il donne lieu à un versement immédiat d'un revenu disponible peu importe la dépense, mais peut aussi alimenter un compte épargne-temps. Etant doté d'une grande souplesse, le calcul de l'intéressement soumis à aucune formule obligatoire devra simplement être précis, aléatoire et être lié au progrès économique de l'entreprise et aura donc l'obligation d'utiliser des éléments parfaitement justifiables et mesurables. La loi offrira également une grande souplesse dans la répartition de l'intéressement. Avec son caractère collectif les primes d'intéressement peuvent être les mêmes pour tout le personnel ou inversement peuvent être liées à la durée de présence dans l'entreprise ou aux salaires. Mais il existe deux exceptions à cette règle : une condition d'ancienneté (qui ne peut excéder trois mois), et une limitation des primes d'intéressement aux salariés qui sont dans un ou plusieurs établissements de l'entreprise est possible. Jusqu'alors, les chefs d'entreprise étaient complètement écartés du bénéfice de l'intéressement. Ce n'est qu'en 2001 avec la loi Fabius (voir annexe 12), qui va encourager les responsables des TPE/PME à mettre en place des mécanismes d'épargne salariale au sein de leur entreprise, suivit de la loi du 26 juillet 2005 qui va étendre le bénéfice de l'intéressement, que les chefs d'entreprise, leurs conjoints (collaborateur ou associé), les présidents, directeurs généraux, gérants ou encore membres du directoire peuvent maintenant bénéficier de l'intéressement. L'accord d'intéressement peut être conclu pour une durée de 3 ans (ceci permet d'être régulièrement adapté à l'environnement de l'entreprise) : ==> Dans le cadre d'une convention de branche ou d'un accord professionnel ==> Dans le cadre d'une convention ou accord d'entreprise ==> Au sein du comité d'entreprise ==> Entre le chef d'entreprise et les délégués syndicaux ==> A la suite de la ratification à la majorité 2/3 du personnel d'un projet d'entreprise Deux modes d'intéressement peuvent être retenus par cet accord : Un intéressement au résultat : Ce mode est de loin le plus utilisé, notamment par les entreprises qui se lancent dans la démarche de l'intéressement. Le montant de celui-ci, peut être un pourcentage défini à partir : - du bénéfice fiscal - du résultat de l'exploitation - du bénéfice comptable - de la marge brute - de la marge d'autofinancement - d'une formule qui est proche de celle de la R.S.P (réserve spéciale de participation) Par contre le chiffre d'affaires ne peut pas intervenir en tant qu'indicateur mais peut toutefois être un modulateur dans la formule. Ce type d'intéressement possède l'avantage d'être facilement calculé et permet également de refléter la santé économique de l'entreprise. Un intéressement aux performances : Ici on parle des performances de l'entreprise qui peuvent être mesurées soit par l'atteinte d'objectifs soit par l'amélioration de sa productivité. Les objectifs vont être repérés par un certain nombre d'indicateurs et se sera l'écart entre la réalisation et l'objectif qui va permettre la modulation du montant de l'intéressement. Notons quatre indicateurs techniques principaux : - indicateur de qualité : délais de livraison, réclamations des clients, fidélisation… - indicateur de volume : chiffre d'affaires, part de marché, quantités produites… - indicateur de coût : consommations de matières, pannes de machines, prix de revient… - indicateur socio-organisationnels : accident du travail, absentéisme… Il est vrai que cet intéressement présente des difficultés, cependant c'est le plus stimulant pour les salariés étant concernés. Avec un impact important sur ces derniers, l'intéressement permet de les faire participer à la définition des objectifs et où on les informe constamment des résultats atteints. La loi prévoit également une souplesse au niveau de la répartition qui peut s'effectuer de la manière suivante : - Proportionnelle au salaire - Proportionnelle à la durée de présence - Uniforme - On peut retenir conjointement ces différents critères Le montant global de l'intéressement ne devra pas excéder 20% du montant total des salaires bruts versés aux personnels concernés et toutes sommes versées au-delà seront prises en compte telles qu'un supplément de salaire. Cette prime versée est également plafonnée à la moitié du plafond annuel de la Sécurité Sociale. En ce qui concerne le domaine fiscal, l'accord d'intéressement bénéficie d'exonérations sociales et fiscales. L'intéressement est exonéré des charges sociales pour l'employeur ainsi que pour le salarié. Par contre il est passible de l'impôt sur le revenu, de la CSG et de la CRDS. Plus de trois quarts des accords en vigueur portent sur les résultats de l'entreprise, 10% reposent sur l'accroissement de la productivité et 10% sont fondés sur un système mixte qui combine ces deux paramètres. Cet outil de performance et " d'optimisation sociale " présente pour l'employeur un triple intérêt : - La diminution des coûts salariaux, par l'exonération de cotisations sociales. - Motive et fidélise le personnel en leur offrant la possibilité de recevoir une rémunération complémentaire liée à la performance collective de l'entreprise. - Lorsque l'intéressement est placé sur un plan d'épargne d'entreprise, ceci permet de favoriser l'investissement de l'entreprise. L'intéressement est donc un mode très utile pour reconnaître la performance de l'entreprise et présente tous les atouts pour être un levier redoutable de la politique de rémunération. Toutefois pour le salarié ce système peut poser un problème, celui de sa sécurité, car il peut être risqué de consommer en fonction d'un revenu qui peut baisser à tout moment. 2. La rémunération différée C'est l'ensemble des sommes bloquées pendant quelques années avant d'être à la disposition des salariés. Cet argent sera placé dans des réserves spéciales, des comptes d'épargne ou sous forme de titres de valeurs mobilières de placement. 2.1 La participation Instituée en 1987 par l'ordonnance Gaullienne, la participation aux bénéfices est obligatoire dans les entreprises de plus de 50 salariés. Tel que l'intéressement, la participation résulte d'un accord entre l'entreprise et les salariés ou leurs représentants (délégués syndicaux, élus du personnel au comité d'entreprise). Cette " redistribution " d'une partie du bénéfice est accordée à tous les salariés, d'après une formule fixée par la loi. La somme calculée sera nommée " réserve spéciale de participation " ==> RSP : (réserve spéciale de participation) : ½ (bénéfice net de l'exercice) - (5 x capitaux propre/100) x (masse salarial brute/ valeur ajoutée) La répartition de la " Réserve spéciale de participation " doit être soit proportionnelle au salaire, soit à la durée de présence ou peut être uniforme. Le montant des droits accordé à un même employé ne peut être supérieur au ¾ du plafond annuel de la sécurité sociale. Ces droits sur la réserve de participation, sont bloqués pendant 5 ans (3 ans sont possibles selon les accords). Les conditions d'ancienneté ne peuvent excéder les trois mois. La " réserve spéciale de participation " peut être diversement gérée : - au sein de l'entreprise : soit par la remise d'actions devant être conservées pendant 5 ans, soit par l'ouverture d'un compte courant au nom du salarié, celui-ci bloqué pendant 5 ans - sur le marché : La réserve peut être gérée par des organismes de placement extérieurs (assurance-vie, SICAV, fonds commun de placement) ou utilisée pour constituer un portefeuille de valeurs mobilières en plaçant les sommes sur un plan d'épargne d'entreprise." L'article R. 442-17 du Code du Travail : l'invalidité le décès la cessation du contrat de travail la création d'une entreprise achat de logement le mariage… Ces cas de déblocage s'appliquent également pour le PEE ainsi que le PEI. En 1994 et en 2004, Nicolas Sarkozy a proposé un déblocage anticipé ayant pour but de " doper " la consommation des ménages. Puis en 2005, Dominique De Villepin autorise à nouveau un déblocage exceptionnel. La participation permet également une exonération d'impôt sur le revenu et de cotisations sociales (à l'exception de la CSG et le CRDS à hauteur de 97% de son montant). En bref, l'intérêt de la participation se situe en sa flexibilité, car l'accord permet une adaptation de la formule de calcul en fonction des spécificités de l'entreprise. Et elle permettra également aux salariés d'éprouver un sentiment d'appartenance. 2.2 l'épargne salariale L'épargne salariale est devenue une composante essentielle de la stratégie de l'entreprise. L'épargne salariale résulte de différentes sources exposées dans le graphique suivant :  celle de l'ancienneté, comme nous l'avons traité dans les parties exposant la participation ainsi que l'intéressement. Notons que les plans d'épargne peuvent également être mis à la disposition : - des anciens salariés ayant quitté leur entreprise suite à leur retraite ou préretraite. - des chefs d'entreprise, présidents, directeurs généraux, membres du directoire, gérants, membres d'une profession libérale lorsque leur activité s'effectue dans une entreprise ayant un effectif compris entre 1 et 100 employés. (depuis la loi du 19 janvier 2001) 2.2.1 Le Plan d'Epargne d'Entreprise (PEE) Le Plan d'Epargne d'Entreprise (PEE) crée en 1967, est un système collectif et facultatif d'épargne donnant la possibilité aux salariés de se constituer un portefeuille de valeurs mobilières avec des conditions fiscales et sociales très avantageuses. Il constitue également un système de gestion de l'épargne salariale par l'entreprise elle-même. Tous les salariés, peu importe leur performance individuelle ou encore leur position dans la hiérarchie peuvent bénéficier de ce PEE et sont libres d'y adhérer ou non, quelque soit la taille, le statut et l'activité de l'entreprise. Les chefs d'entreprise peuvent également en bénéficier depuis le vote de la loi du 20 février 2001. La mise en place d'un PEE peut s'effectuer de deux manières : - Dès que l'entreprise possède un ou plusieurs délégués syndicaux ou encore est dotée d'un comité d'entreprise, elle a l'obligation de négocier avec le personnel. Un accord d'entreprise sera donc conclut. - Dans le cas contraire, le PEE pourra être mis en place selon le libre choix de l'employeur par décision unilatérale, par ratification des 2/3 du personnel ou par un accord avec un salarié mandaté ou encore par une organisation syndicale représentative au niveau national. Le Plan d'Epargne d'Entreprise peut être alimenté de différentes manières : - Par des versements volontaires des salariés adhérents prélevés sur leur salaire, Les versements volontaires ne peuvent pas excéder 25% de leur rémunération. - Par les sommes dues au salarié au titre de l'intéressement - Par le montant de la participation aux résultats - Par des versements complémentaires de l'entreprise : l'abondement Ces versements sont plafonnés au triple de la contribution du salarié et ne peuvent en aucun cas dépasser 2300 € par an. Le montant étant placé sur le PEE est bloqué pendant 5 ans, mais de nombreux déblocages assez souples sont prévus par le législateur. Il est également possible que le salarié conserve son épargne au-delà des 5ans, les sommes lui seront donc disponibles à tout moment tout en continuant à bénéficier de la fiscalité attrayante. (En ce qui concerne le domaine fiscal (voir ANNEXE 7 : régime fiscal) La mise en place d'un PEE est un point positif pour l'entreprise, car elle montre son intérêt envers ses salariés et les motive à participer à sa performance. 2.2.2 Le Plan d'Epargne Interentreprises (PEI) : Mis en place en 2001, le Plan d'Epargne Interentreprises, est tout simplement une déclinaison du Plan d'Epargne d'Entreprise au niveau interentreprises, c'est-à-dire dans une même branche ou dans un même secteur d'activité où plusieurs entreprises peuvent se réunir afin d'établir un plan d'épargne commun. Certaines de ses règles de fonctionnement sont identiques à celles du PEE, telles que le blocage de 5 ans. A l'exception qu'il ne peut servir de support à l'actionnariat salarié. Il ne pourra recevoir que des fonds diversifiés. 2.2.3 Le Plan d'Epargne pour la Retraite Collectif (PERCO) : A l'inverse du PEE qui se place dans la catégorie des " produits d'épargne courte ", le PERCO est donc un " produit d'épargne longue ", autrement dit il va permettre au salarié de se monter un complément de retraite avec l'aide de son entreprise avec des avantages fiscaux intéressants. Il est accessible aux salariés qui ont la possibilité de recourir à un PEE ou PEI. Le PERCO peut être mis en place : soit par un accord collectif de travail : un accord conclu dans une branche professionnelle ou un accord conclu avec les délégués syndicaux, soit par un accord avec le comité d'entreprise, mais aussi par un accord référendaire, ou encore par la décision unilatérale de l'employeur. En ce qui concerne les règles à respecter, elles sont quasiment identiques à celles du PEE à quelques exceptions près. La sortie du plan s'effectue en rente viagère. Tel que le PEE, le PERCO peut être alimenté de différente manière : - Par la participation - Par l'intéressement - Par des versements volontaires des salariés qui ne peut excéder 25% de sa rémunération annuelle. - Par des sommes provenant d'un Compte Épargne Temps, d'un PEE ou d'un PEI - Les versements des salariés pourront également donner lieu à des abondements complémentaires versés par leur employeur (dans la limite du plafond maximal de 4600€ et ne pourra être supérieur au triple du versement de l'adhérent.). Concernant le régime des cotisations sociales il est quasiment identique à celui du PEE. Et le régime fiscal du PERCO est strictement identique à celui du PEE. (*Pour un court récapitulatif voir Schéma en Annexe 8) En conclusion du point de vue de l'entreprise, l'épargne salariale représente un outil efficace et indispensable de gestion des ressources humaines procurant des avantages compétitifs. Ils permettront ainsi de répondre à de nombreux besoins dont la satisfaction va améliorer la performance de l'entreprise. Pour ceci différents objectifs doivent être atteints : - Fidéliser ses salariés en leur offrant un accès à une couverture sociale avantageuse, au capital ou à une épargne de l'entreprise. - Motiver tous les collaborateurs en les rendant attentifs à la bonne marche de l'entreprise, les motiver grâce à l'abondement - la réduction des impôts de l'entreprise - augmenter la performance de l'entreprise (principalement dans le cas de l'actionnariat salarié) - Mais aussi essayer de concilier les intérêts des plus âgés avec ceux des plus jeunes dans un dispositif de retraite. 2.3. Le développement de l'actionnariat salarié De plus en plus, les salariés sont séduits par cet actionnariat. Il est vrai que c'est un outil de management très efficace qui permet de renforcer l'implication du salarié dans l'entreprise, car celui-ci va pouvoir accéder au capital et acquérir des actions de son entreprise au niveau national et international. Notons que la loi du 19 janvier 2001 a également pour objectif de développer l'actionnariat ainsi que les différents droits des salariés. L'actionnariat salarié peut être accessible : - à l'ensemble des salariés ayant une ancienneté d'au moins 3 mois - Aux retraités ou pré-retraités étant déjà adhérents aux plans d'épargne. - Aux mandataires sociaux salariés ou non dans les entreprises de 1 à 100 salariés Le salarié rencontre un certain nombre d'avantage, notamment lorsque les conditions d'acquisition des actions sont très attrayantes. Différents types de versements peuvent s'opérer : - par des sommes versées au titre de la participation des salariés aux résultats de l'entreprise - par des sommes versées au titre de l'intéressement - par des sommes versées volontairement par le salarié (qui ne devront pas dépasser ¼ de la rémunération annuelle) - par un abondement ou une contribution annuelle de l'entreprise - par des transferts de fonds pouvant provenir de plans d'épargne L'actionnariat salarié a l'avantage de disposer d'un vaste champ d'application. Il faut tout d'abord faire la distinction entre les entreprises cotées ou non. Pour celles qui le sont, les titres peuvent être acquis de la manière suivante : - par augmentation de capital réservé - par achat de titre sur le marché - par rachat direct des titres auprès de l'entreprise Cette manipulation des actions pourra se dérouler lors d'introduction en Bourse ou encore lors de privatisation. Puis venons-en aux sociétés non cotées : - par augmentation de capital - ou par rachat direct à l'entreprise. L'actionnariat salarié présente donc des enjeux économiques et sociaux importants, il peut permettre au salarié d'accéder à une " vraie part de la valeur " créée par l'entreprise (ex : intéressement, dividende…) ce qui peut être un moyen pour harmoniser les intérêts de l'employeur et des salariés. Mais il peut également permettre au salarié de " goûter " à la gestion patrimoniale. 2.4. Les Stocks option Il s'agit du droit accordé au personnel d'acquérir des actions de son entreprise dans le futur, dans des conditions plutôt avantageuses. Les stocks option vont fixer : - un prix déterminé d'avance - la période de souscription ouverte - la quantité d'actions (Remarque : il se peut que la valeur de l'action augmente depuis la date d'attribution, dans ce cas le salarié aura le droit d'obtenir l'action à un prix inférieur à sa " valeur du moment ") Qui peut en bénéficier ? - les salariés et dirigeants de sociétés qui détiennent plus de 10% du capital - les salariés et dirigeants de sociétés détenant plus de 10% de son capital - tous les salariés et les dirigeants de " sociétés sœurs " si elles détiennent plus de 50% du capital. - Les salariés et dirigeants de l'entreprise elle-même Au niveau législatif, deux types d'option se distinguent. - les options donnant droit à la souscription d'action : pour l'entreprise, ces options vont permettre d'enrichir les fonds propres sans charges trop excessives. - Les options donnant droit à l'achat d'actions provenant d'un rachat en bourses En ce qui concerne la fiscalité, les stocks option font l'objet de trois impositions : - Sur le rabais (" c'est la différence entre le prix d'attribution de l'action autrement dit : le prix auquel l'option donne le droit d'acheter l'action, et sa valeur réelle du moment "), qui est intégré dans l'impôt sur le revenu - Sur la plus value d'acquisition (" différence entre la valeur de l'action le jour où l'option est exercée, et la valeur de l'action le jour où l'option a été attribuée ") - Sur la plus-value de cession (" différence entre le prix de cession de l'action et le prix d'acquisition de celle-ci ") Pour l'entreprise, les stocks option présentent un triple intérêt : - Rémunération économique : C'est une rémunération différée, donc qui n'a pas d'impacts sur la trésorerie ou la rentabilité de l'entreprise. - Instrument d'attraction : Ce mécanisme permet à certain d'accroître fortement leur revenus. - Instrument de fidélisation : Car les salariés ont l'obligation de rester dans l'entreprise pour exercer l'action. Le but de ce système est d'inciter le salarié à mieux s'investir dans son travail afin de contribuer à la performance de l'entreprise et donc à la croissance de la valeur de l'action qu'il détiendra. En bref, encore un moyen de le motiver ! Remarquons également, qu'un plan de stocks option présente un impact plutôt intéressant sur les marchés financiers. Ceci peut faire augmenter la rentabilité de l'entreprise mais dans une incertitude, ne l'oublions pas. Les bénéficiaires ont également plusieurs intérêts. Les stocks option constituent pour eux un complément de salaire avec des avantages fiscaux importants. Ils peuvent également être considérés comme un " élément clé " de leur entreprise. Cependant ce système présente des inconvénients. Il est en perpétuelle incertitude concernant l'obtention du gain potentiel, et il peut se sentir parfois " prisonnier " de son entreprise. Après avoir exposé toutes les formes de rémunérations collectives, passons maintenant aux différents enjeux que ceux-ci représentent pour l'entreprise. B. Les différents enjeux pour l'entreprise 1. Un enjeu de flexibilité Face à un environnement incertain, la recherche de la flexibilité est un des principaux enjeux pour l'entreprise. Selon Tarondeau (1999), " la flexibilité d'un système correspond à son aptitude à se transformer pour améliorer son insertion dans l'environnement et accroître ainsi sa probabilité de survie. " Selon Brunhes (1989) et Rojot (1989) il existe cinq types de flexibilité au travail : - " la flexibilité quantitative externe : c'est-à-dire qu'en fonction des besoins de l'organisation on fait varier le nombre de salariés " - " l'externalisation : on confie à des personnes externes une part de l'activité de l'entreprise. " - " la flexibilité fonctionnelle : consiste à modifier les affectations des travailleurs aux postes de travail en fonction des besoins " - " la flexibilité quantitative interne : on ne modifie pas le nombre de salariés, mais on change le nombre d'heures de travail par rapport aux besoins. " - " la flexibilité salariale : on adapte le coût du travail et donc en conséquence le salaire. " L'aménagement et la réduction du temps de travail (ARTT) est un débat moderne, (avec la loi Robien et les lois Aubry I et II), sur la notion de flexibilité. En effet selon Cette et Taddei (1994 et 1997) " la recherche de flexibilité est une des raisons qui conduit les entreprises à aménager et réduire collectivement le temps de travail. " On a pu prouver que ces lois, qui sont accompagnées de variations au niveau du temps de travail, apportent une source de flexibilité. Par exemple il est démontré que 61% des entreprises qui modifient leur temps de travail choisissent de le faire en fonction des fluctuations de l'activité. Par contre, l'effet négatif, malgré un gain de productivité, est que l'impact financier lié à la réduction du temps de travail est difficile à assimiler. Cet impact est en partie résorbé par trois partenaires : - l'Etat avec les aides publiques - l'entreprise avec les gains de productivité - les salariés avec leur apport salarial Récemment trois lois importantes ont été votées au niveau de l'aménagement et de la réduction du temps de travail. (Voir Annexe 9) 1.1. Impact de ces différentes lois Niveau des salaires par rapport aux lois L'entreprise peut choisir soit de geler ses salaires (donc on bloque les salaires) et/ou de modérer la masse salariale (on évite de trop augmenter les salaires). Il existe trois types de blocages des salaires : - Le blocage en durée : on interrompt les augmentations pendant une durée déterminée. - Le blocage en niveau : il peut y avoir une augmentation de salaire mais celle-ci est plafonnée. - Le blocage en masse : le blocage de salaire est provoqué par le niveau d'inflation. Ce blocage est le sur car il dépend du niveau d'inflation ! On a montré que la plupart des entreprises maintiennent le salaire mais il le maîtrise avec des gels de salaires ou bien des mesures de modérations Donc selon Doisneau (1998), " le ralentissement des salaires est d'avantage lié à un contrôle de leur évolution qu'à des mesures réelles de baisse. " Structure des salaires par rapport aux lois En effet la structure des salaires peut-être modifiés par l'arrivée de ces lois, par exemple en variant la part fixe et variable du salaire, en jouant avec les primes récurrentes et non récurrentes. L'usage qui est repéré au niveau des entreprises est une baisse de la part fixe et des primes récurrentes au profit d'une augmentation des primes non récurrentes. On relève donc une hausse des rémunérations variables, cette hausse peut combler la baisse du salaire par des encouragements à la performance ! De plus ces primes sont réversibles, ce qui est un avantage pour l'entreprise. On peut aussi voir apparaître une nouvelle définition du temps de travail payé. Selon Tonneau (1999), " plus on diminue la durée légale du travail, plus il est normal que l'entreprise cherche à ce que les heures rémunérées correspondent à des heures de travail effectif et productif. Dans ces conditions, elle va vouloir faire coïncider les heures de présence avec les périodes d'activité. " Comme exemple on a la diminution du temps de pause payé, la réduction des congés pour enfants malades,… 1. 2. En résumé On a pu remarquer que l'impact sur les rémunérations de ces lois sur l'aménagement et la réduction du temps de travail sont multiples : - Diminution des primes récurrentes - Gel ou modération des salaires - Augmentation de la rémunération variable - Nouvelle définition du temps de travail effectif Il faudra juste être sensible à ce que ce dispositif du temps de travail ne crée pas de conflits au sein du groupe de travail, car parfois les négociations peuvent être synonyme de discrimination salariale par rapport aux salariés embauchés après les 35 heures… 2. Un enjeu de rentabilité Aujourd'hui on constate un accroissement des avantages donnés par les employeurs aux salariés, ceci est le résultat d'une forte compétition économique entre les entreprises. Mais n'oublions pas que tout cela est fait dans le but d'aboutir à un effet positif sur la rentabilité de l'entreprise. Selon Katzenbach et Smith (1993) une équipe est un " ensemble restreint de salariés dotés de compétences complémentaires, qui s'engagent mutuellement vers un but commun, vers des objectifs de performance, et qui se considèrent responsables les uns des autres ". Leur nombre peut varier de 2 à 25. Le phénomène de groupe force les membres de chaque équipe à atteindre la performance exigée en vue d'une récompense ! Ces récompenses peuvent être attribuées principalement pour deux raisons : - réalisation d'une action majeure comme par exemple l'acquisition d'un brevet. - Accomplissement d'objectif fixé à l'équipe. Face à une telle situation économique l'équipe apporte une certaine flexibilité ! Ainsi nous devons savoir les cas où les récompenses seront les plus " productives " et pourquoi les entreprises utilisent ce système. 2.1 Utilisation selon l'environnement du système de récompense. L'environnement est un élément qui justifie l'utilisation d'un système de récompense, en effet selon Lawrence et Lorsch (1967) " quand l'environnent évolue, toute entreprise doit s'adapter pour être en phase avec la réalité " et ainsi selon Chandler (1962) " la théorie de contingence considère que c'est lorsque les entreprises harmonisent leur stratégie et leur structure avec leur environnement qu'elles sont les plus efficaces. " Les facteurs pris en compte pour légitimer le type de récompense sont le cycle de vie et l'organisation du travail Le cycle de vie Selon Kazanjian (1988), Hambrick et Crozier (1985), Quinn et Cameron (1983) l'entreprise à quatre cycles de vie : - " Phase de démarrage " : c'est là où le besoin de trouver des fonds pour financer les augmentations de capital est le plus important ; il faut en même temps attirer des salariés qualifiés pour faire face à la concurrence. A ce stade, les rémunérations attribuées sont celles qui sont variables comme par exemple les stock-options et les primes. On évite les rémunérations fixes car cela risquerait d'augmenter trop rapidement le masse salariale, de plus la rémunération variable permet à l'entreprise de conserver des liquidités pour pouvoir investir et ainsi à long terme se développer ! - " Phase de croissance " : cette phase se caractérise par une augmentation à la fois des ventes et du nombre de salariés. L'entreprise s'agrandit et donc selon Kazanjian (1988) et Koberg (1996) "apparaissent des spécialisations hiérarchiques et fonctionnelles qui incorporent des salariés de plus en plus professionnels et expérimenté. " Grâce au développement de la structure le travail en équipe pourra être utilisé et ainsi les rémunérations variables fondées sur celle-ci pourront être mis en place. De plus, l'utilisation d'un travail en équipe permet plusieurs avantages tels que la coordination du travail et l'intégration des salariés les plus qualifiés ; avec un travail en équipe l'entreprise pourra accélérer la réalisation d'un but et cela peut créer un avantage compétitif sur le marché. Ensuite, résultant de ces avantages, l'entrepreneur sera en mesure de fidéliser très tôt ses clients et ainsi d'accéder à une meilleure place sur le marché. Il ne faut pas négliger les comportements collectifs dans le travail d'équipe comme la collaboration, la confiance et le partage de l'information, car sans ces agréments la performance serait difficile à atteindre. Dans cette phase on utilise le système de récompense des équipes, cela récompense le travail collectif des salariés et permet de créer une motivation collective. Donc comme on peut le remarquer la phase de croissance est très importante pour l'avenir de l'entreprise. - " Phase de maturité " : c'est une phase de stabilité pour l'entreprise, ses profits et ses ventes sont au maximum. - " Phase de déclin " : c'est une phase où les profits et les ventes diminuent. L'organisation du travail On a pu observer que la délégation des responsabilités et la durée d'implication dans le travail d'équipe à une influence sur la performance et les récompenses obtenues. La délégation des responsabilités est plus avantageuse car avec l'acquisition de compétences administratives, car en effet l'autonomie a pour conséquence de devoir planifier, organiser, diriger et contrôler le travail d'équipe, " on réduit les assistant et de ce fait les coûts du personnel " selon Tosi (1986). La durée d'implication dans les activités de l'entreprise est aussi intéressante car forcément quand on travail à temps plein pour l'équipe on y met tous ces efforts et selon Gomez-Meija et Balkin (1992) " quand le temps consacré à l'équipe est important, le système de récompenses devrait être relié au contenu du travail, de sorte que les contributions de l'équipe soient en accord avec ses récompenses. " 2.2 Cas où la récompense est la plus favorable Bien sur pour étudier cela, il a fallu faire auparavant une étude pour recueillir des informations sur les façons de récompenser les équipes dans les organisations " entrepreneuriales " américaines. Les personnes interrogées ont été des cadres dirigeants car par rapport à leurs responsabilités, ils sont plus aptes à connaître les pratiques de récompense des équipes dans leur entreprise. De nombreuses entreprises sont représentées mais on relève un pourcentage plus élevé pour les entreprises technologiques. On a comparé les récompenses par rapport à plusieurs variables : Les récompenses des équipes Les variables étudiées ont été les récompenses monétaires et non monétaires. Parmi les récompenses monétaires, les primes financières sont les formes de rémunérations les plus employées, en effet 88% des entreprises qui utilisent les récompenses monétaires la pratique. Le pourcentage de la récompense monétaire atteint 5% du salaire annuel (soit environ 2900 dollars). En global, 70% des entreprises font appel à des récompenses monétaires Pour les récompenses non monétaires comme des produits, des places de cinéma, des invitations de l'équipe au restaurant,…on constate que 68.5% des entreprises qui sont dans l'échantillon pratique ce style de récompense. Les récompenses par rapport aux cycles de vie On a seulement pris en compte les phases de croissance et de démarrage. Au sein de ceux qui utilisent le système de récompense, on note que 21% des entreprises sont dans une phase de démarrage et que 64% sont dans une phase de croissance. Ce qui fait au total que 85% des entreprises qui se servent du système de récompense sont soit dans une phase démarrage, soit dans une phase de croissance. Les récompenses par rapport à l'organisation du travail en équipe Les trois variables étaient la présence d'équipes autonomes ou non (les équipes peuvent prendre des décisions et ont des responsabilités), la durée vouée au travail d'équipe et l'engagement en temps dans le travail d'équipe. 59% des entreprises sondées ont des groupes qui impliquent une forte implication en temps de travail pour les salariés, donc on a tout de même 41% qui favorisent une faible implication ! Les équipes autonomes sont mentionnées pour 82% des entreprises. 2.3. En résumé Tous les résultats renforcent les hypothèses retenues. On peut noter que si les entreprises utilisent dans l'ensemble des groupes ayant une forte implication en temps de travail c'est parce qu'il a un effet sur les performances et les récompenses obtenues. Les causes les plus fréquentes d'une utilisation de la récompense d'équipe sont : - De parvenir au stade de croissance dans le cycle de vie des entreprises - Une forte implication en temps de travail dans l'activité d'équipe Selon Mohrman et Cohen (1995), " l'importance accrue du rôle des équipes dans les entreprises est une tendance susceptible de durer tant les pressions du marché continueront à inciter les firmes à proposer des produits et services plus rapidement, de manière plus efficace et plus efficiente. " |